NISAは、2024年1月から「新NISA」として新たにスタートしましたが、正直何がなんだかよく分からないという人も多いのではないでしょうか?

私自身、FPの資格を持っていますが、最初は口座開設するのもドキドキの連続でした。

ここでは、新NISAの概要や旧NISAからの変更点、さらには口座開設の方法やおすすめの証券会社について解説していきます。

本記事を読むことで、新NISAがどのような制度かがわかるだけでなく、口座開設までフォローしていますので、ぜひ最後まで読み進めていただけると幸いです。

本記事を読むことで上記のことが理解できます。金融機関・会計事務所で勤務経験があり、FP2級の資格を持つ私が解説していきますね!

- 新NISA制度の概要や仕組み

- 旧NISAからの変更点

- 新NISA口座のおすすめ証券会社

- 新NISAの始め方

新NISAとは?NISAの語源・名称について

新NISAは、旧NISA(一般NISA)をさらにバージョンアップさせた少額から始められる非課税制度のことです。

NISAとは(Nippon Individual Savings Account)の頭文字をとったもので、日本語に直訳すると「少額投資枠非課税制度」になります。

金融庁ではNISAの目的を以下のように定義付けしています!

NISA制度の政策目的である成長資金の供給拡大を促しつつ、家計の安定的な資産形成をさらに推し進めていくことが目的である。

金融庁:新しいNISA制度の概要と改正の狙い

本来、株や投資信託などで得た利益には約20%(20.315%)の税金がかかります。

しかし、NISAで出た利益はすべて「非課税」となり、100%そのまま利益として受け取ることが可能です。

参考元:auカブコム証券

NISAは「非課税投資」とも言われています。

このように、NISAは税制面でかなり優遇される制度であることはわかってもらえたかと思います。

そして、2024年1月から始まった新NISAは、従来のNISAよりもさらに私たちにとってお得に投資できるように、税制面・運用面の両方で大きな変更がされました。

新NISA5つの変更点|旧NISAとの違いを比較

「令和5年度税制改正大綱」を元に表を作成する

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

新NISAでは、旧NISAをさらにお得にした制度になるように大きく5つの変更点がありました。

変更点になった5つのポイントは、以下のとおりです。

- 非課税期間が「無期限」になる

- 投資できる期間が恒久化(無期限化)される

- 年間の投資上限額が最大360万円まで拡大

- ひとり最大1,800万円まで非課税で投資できる

- 「つみたて投資枠」と「成長投資枠」の併用ができる

新NISAから投資を始める方も、旧NISAとの違いを知ることでより理解できると思いますので、ぜひ一緒に確認してみましょう!

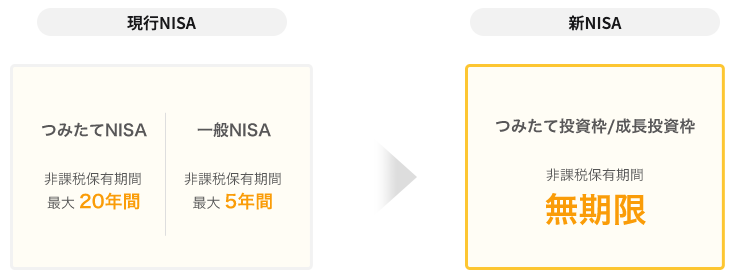

非課税期間が「無期限」になる

参考元:SBI証券 – 2024年から始まるNISAの制度変更について

新NISA口座で保有している商品は、非課税期間が「無期限」になります。

旧NISAでは、非課税期間が「つみたてNISA」が最長20年・「一般NISA」が最長5年と制限がありました。

しかし、新NISAではずっと非課税になるため、放置しておくことも可能で安心して運用できます。

子どものが学費や老後資金など計画的に運用することも可能です!

以下は、40歳の方が老後資金を65歳までに2,000万円貯めたい場合、年利3%で運用すると仮定すると、「毎月いくら積み立てていけば良いか?」をシミュレーションした図になります。

期間の制限がなくなったことで、「何を目的に投資・運用するのか?」自らのライフスタイルと照らし合わせながら投資できるようになったことは大きなメリットのひとつと言えます。

投資できる期間が恒久化(無期限化)される

参考元:SBI証券 – 2024年から始まるNISAの制度変更について

新NISAでは、制度が恒久化(無期限化)されたため、いつでも好きなタイミングで投資できるようになりました。

一方で、旧NISA制度では一般NISAが2023年、つみたてNISAは2042年までとそれぞれ投資できる期間に期限がありました。

そのため、長期間の資産設計が難しかったことが、旧NISA制度のデメリットのひとつと言われていたのです。

期間が恒久化されたことで、自由に投資できるようになったことは大きく改善されたポイントですね!

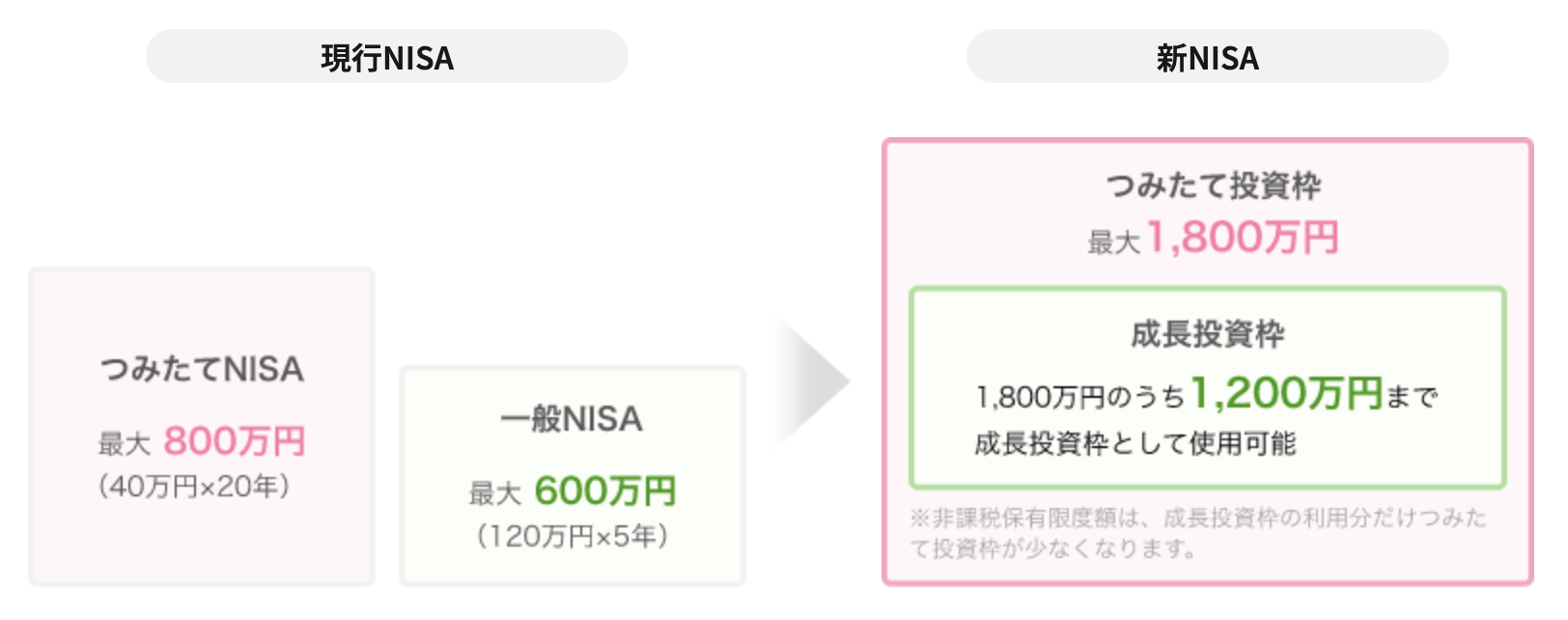

年間に投資できる額が最大360万円まで拡大

参考元:SBI証券 – 2024年から始まるNISAの制度変更について

新NISAでは、1年間に投資できる金額が最大360万円まで拡大されました。

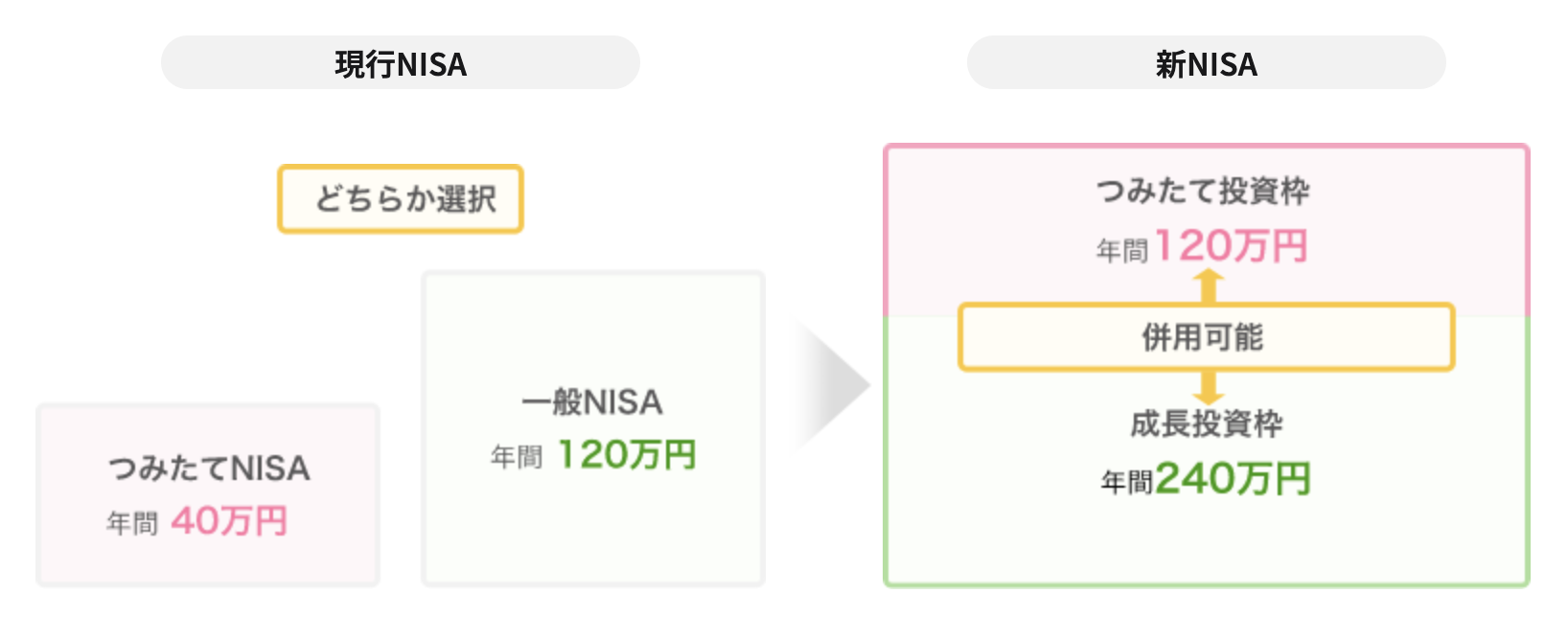

新NISAの投資枠である「つみたて投資枠」と「成長投資枠」には、以下のように年間の投資額が決められています。

・つみたて投資枠:120万円「つみたてNISA(年間投資枠:40万円)」の3倍

・成長投資枠:240万円「一般NISA(年間投資枠:120万円)」の2倍

そのため、ふたつの上限額である120万円(つみたて投資枠)+240万円(成長投資枠)で年間で最大360万円まで投資できる計算です。

ひとり最大1,800万円まで非課税で投資できる

参考元:SBI証券 – 2024年から始まるNISAの制度変更について

新NISAでは、一生涯でひとり最大1,800万円まで非課税で投資できます。

新NISA口座という箱の中に、1,800万円まで入れることができるイメージですね。

その中で、「成長投資枠」を使っての投資は、1,800万円のうち非課税枠が「1,200万円」までと上限が決まっている点だけは注意しておきましょう。

夫婦それぞれで口座を開設した場合、ふたり合計で3,600万円まで非課税で投資できます!

商品を売ると「売却分の非課税枠」が再利用できる

新NISAの非課税枠の上限1,800万円まで投資をしていても、運用途中で一部を売却した場合、売却分の非課税枠が再利用可能です。

例えば、投資額1,800万円のうち500万円分の商品を子どもの学費として売却した場合、500万円分を非課税枠として再投資できます。

もちろん、売却回数には制限はありません!

ただし、非課税枠が復活するのは、商品を売却した「翌年以降」になる点だけは注意が必要です。

「つみたて投資枠」と「成長投資枠」を併用できる

参考元:SBI証券 – 2024年から始まるNISAの制度変更について

新NISAでは、「つみたて投資枠」と「成長投資枠」ふたつの枠を併用して投資できるようになりました。

旧NISA制度では、「つみたてNISA」か「一般NISA」のどちらか一方にしか、投資することができませんでした。

その点、新NISAではふたつの枠を併用できるようになったことで、より柔軟に商品を組み合わせることができます。

併用せずにどちらか片方の枠だけに投資することも可能です!

新NISAのデメリットと注意点

新NISAは、投資額の拡大や非課税の無期限化など、旧NISAよりも投資がしやすい制度に改変されましたが、新NISAにもデメリットといえる注意点があります。

以下は、新NISAの主なデメリットです。口座開設をする前に抑えておきましょう。

- 投資商品に元本割れリスクがある

- 18歳以上しか口座開設できない

- 旧NISA口座の保有商品を新NISAにロールオーバーできない

- 成長投資枠で購入できる商品には制限がある

デメリットを知っておくことでリスクを回避することにも繋がりますよ!

投資商品に元本割れリスクがある

新NISAは、投資信託という商品を購入する制度であるため、元本割れのリスクがあります。

元本割れリスクとは、投資商品が投資額を下回ること。

例えば、300万円の金融商品を購入した場合、その金融商品の価格が150万円まで下落した状態です。

元本割れのリスクは、預貯金以外のほぼすべての金融商品に起こる可能性があります。

下記の表は、国内外の株式・債券に投資をして、「5年・20年間」と解約せずに持ち続けた実績を比較した表です。

参考元:金融庁

新NISAでも購入できる、スタンダードな国際分散投資を「20年」続けた場合、元本割れしたことは1度もないというデータがあります。

長期間運用をしたり、分散投資することでリスク分散されることで、元本割れリスクを限りなくゼロに近づけることが可能です。

新NISAでは時間を味方につける「長期投資」を行うことで安定した資産運用を行うことができます。

18歳以上しか口座開設できない

新NISA口座は、誰でも開設できるわけはなく、対象年齢は18歳以上のみになります。

ただし、18歳以上であれば年齢や職業の制限はないため、誰でも新NISAを利用することが可能です。

18歳以上なら高校生でも口座開設できます!

ジュニアNISAは2023年末に廃止

旧NISAには、日本在住の未成年者(0歳~17歳)を対象とした「ジュニアNISA」という制度がありましたが、2023年末日をもって廃止されました。

新NISAには、ジュニアNISAに取って代わる制度はなく、新規で購入することもできません。

仮にジュニアNISAで積み立てをしていた場合、18歳になって新NISA口座を開設しても保有している商品を移管することはできないない点は注意が必要です。

子どもが18歳になるまでは、制度廃止後も非課税での運用を継続できる

旧NISA口座の保有商品を新NISAにロールオーバーできない

旧NISA制度の「一般NISA」では、5年間の非課税期間が終わると、翌年の非課税投資枠にロールオーバーさせて、新たに5年間の非課税期間として運用ができていました。

しかし、2024年からは旧NISA口座で保有・運用していた商品は、新NISA口座にロールオーバーすることはできない点はデメリットです。

ロールオーバーとは直訳すると「乗り換え(移管)」という意味です!

新旧NISAは、互いに「NISA」という名前が入っていますが、それぞれ別々の箱(口座)で商品を保有するため、まったく別物の扱いになります。

そのため、旧NISA口座で保有していた商品は、新NISA口座に移して運用はできないということです。

成長投資枠で購入できる商品には制限がある

新NISAには、つみたて投資枠と成長投資枠の2つに分類されますが、「成長投資枠」で購入できる商品には条件に制限がかかっています。

購入できる商品

- 上場株式

- 投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

購入できない商品

- 整理・管理銘柄

- 信託期間20年

- 毎月分配型の投資信託

- 高レバレッジ型

参考元:三井住友銀行 – 「マネービバ」

ただし、成長投資枠で購入できる商品は、上場株式や投資信託など、つみたて投資枠の商品も購入できます。

そのため、成長投資枠で購入できる商品は、つみたて投資枠で購入できる商品よりも多くの種類から選ぶことができます。

新NISAの始め方|口座開設の流れ

ここでは、新NISAを始める手順を解説していきます。

申し込み方法など、口座開設の流れを詳しく解説していきますので、ぜひ参考にしてください。

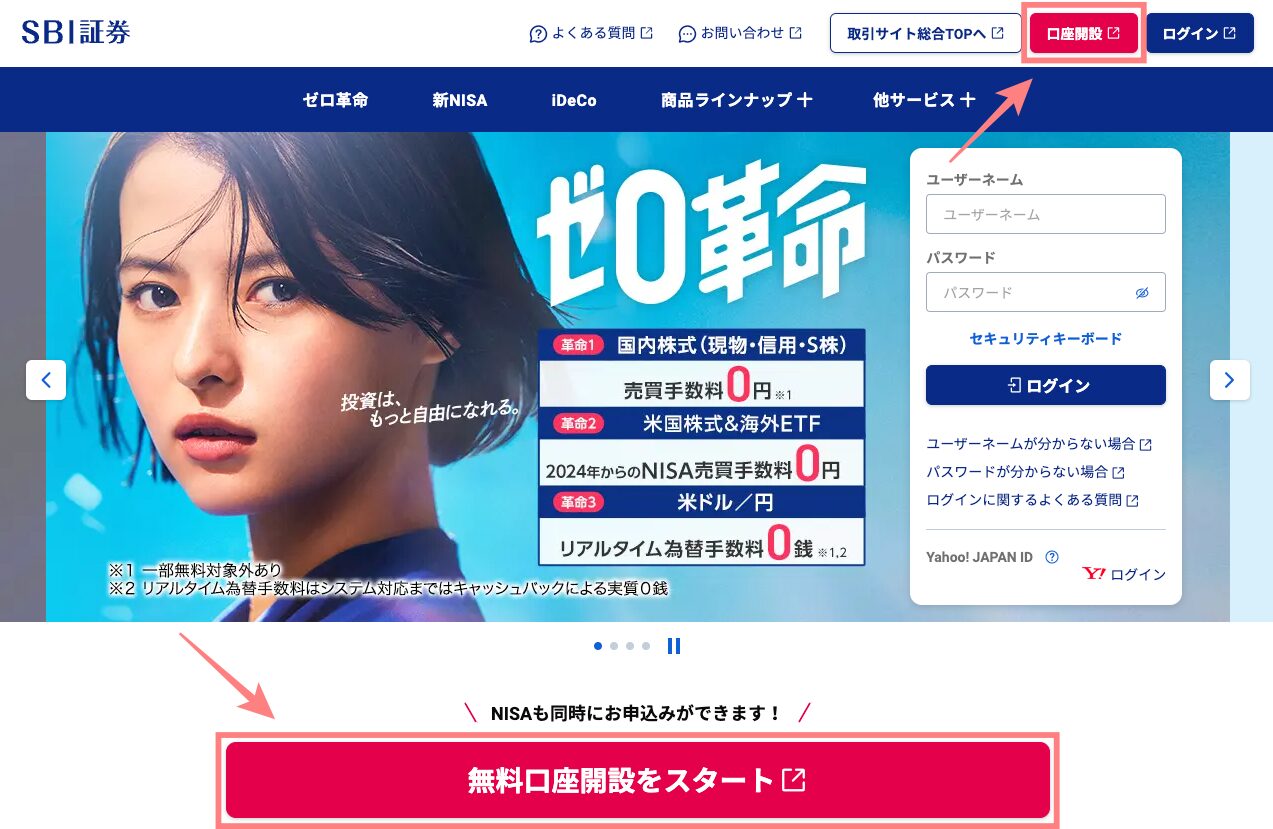

顧客満足度No.1「SBI証券」を例に口座開設の流れを見ていきましょう!

公式サイトのトップページにある「口座開設」をクリックして、申込手続きをはじめていきます。

赤枠で囲っているボタンどちらでも良いので、好きな方をクリックしましょう。

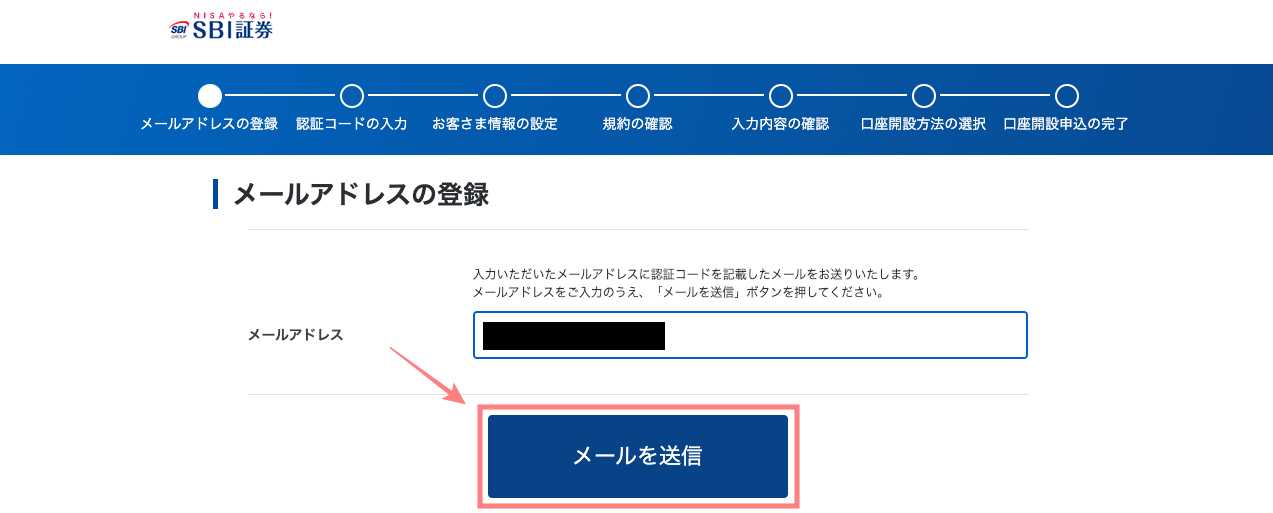

登録するメールアドレスを枠内に入力して「メールを送信」をクリックします。

登録したメールアドレス宛に届いた「認証コード(6桁)」を枠内に入力して「次へ」をクリックします。

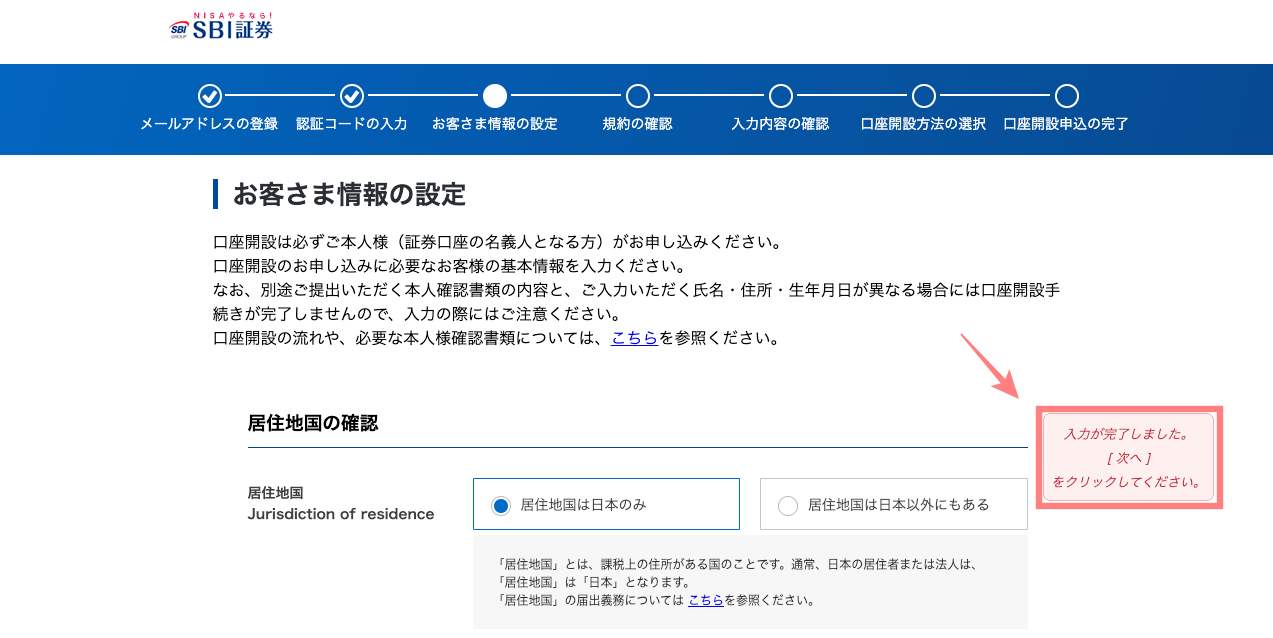

申し込みに必要な情報を入力していきます。

納税方法は「SBI証券に任せる(特定口座 源泉徴収あり)」を選択するのがおすすめ

証券会社に任せるを選択することで、自身で確定申告をする必要なく、特定口座から源泉徴収を代行してくれます。

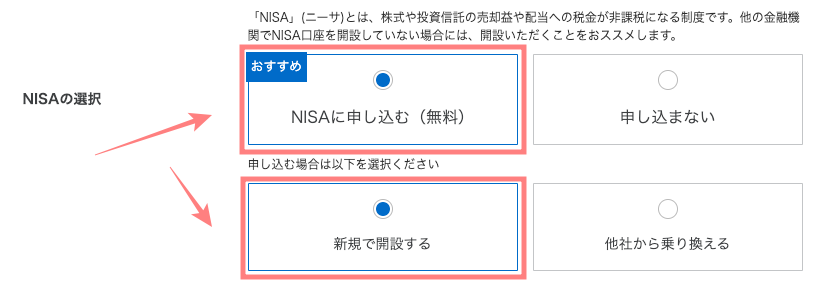

今回は新NISA口座を開設するため「NISAに申し込む(無料)」と「新規で開設する」をそれぞれ選択しましょう。

「SBI証券のiDeCo」と「住信SBIネット銀行」の口座申し込みの選択です。

今回の新NISA口座開設とは無関係のため「申し込まない」を選択するのがおすすめです。

SBI新生銀行の口座申し込みの選択です。

こちらも、新NISA口座開設とは無関係のため「申し込まない」を選択するのがおすすめです。

SBI証券にはポイントサービスがあります。

サービスを希望する場合は、「申し込む」をクリックして、どのポイントを貯めるか選択しましょう。

「入力が完了しました。」と表記されたのを確認して、「次へ」をクリックしましょう。

入力した内容に相違がないかを確認して、問題がなければ「口座開設方法の選択へ」をクリックします。

最後に口座開設方法を「ネット」or「郵送」どちらかを選択します。

郵送の場合、申し込み書類が届くまで時間がかかるため、ネットで口座開設するのがおすすめです。

選択が完了して「申し込む」をクリックすれば、口座開設の申し込みは完了です。

また、口座開設の申し込みには、本人確認書類の提出が必須です。

- マイナンバーカード

- 運転免許証

- パスポート

ネットで口座開設を申し込む場合、本人確認書類もデータをアップロードしてネット上で提出できます。

申し込みの完了画面に出てくる「ユーザーネーム」と「パスワード」はログイン時に必要ですので、必ず保存しておきましょう。

郵送の場合、書類が届くまで少し待つ必要があります!

【必見】新NISA口座を開設できるネット証券10社を比較

新NISA口座を開設できる金融機関の中で「ネット証券」に絞って、10社の情報を比較していきます。

| 証券会社 |  | |||||||||

| 取扱数(つみたて投資枠) | 219銘柄 | 221銘柄 | 218銘柄 | 218銘柄 | 223銘柄 | 35銘柄 | 93銘柄 | 11銘柄 | 143銘柄 | – |

| 取扱数(成長投資枠) | 1,153銘柄 | 1,120銘柄 | 1,101銘柄 | 968銘柄 | 1,035銘柄 | 約100銘柄 | 331銘柄 | 27銘柄 | 526銘柄 | – |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | – |

| 積立頻度 | 毎日/毎週/毎月 | 毎日/毎月 | 毎日/毎月 | 毎月 | 毎日/毎月 | 未定 | 毎月 | 毎月 | 毎月 | – |

| クレカ積立 | 三井住友カード Olive | 楽天カード | マネックスカード | au PAYカード | – | – | – | – | – | – |

| ポイント(種類) | Vポイント | 楽天ポイント | マネックスポイント | Pontaポイント | – | – | – | – | – | – |

| ポイント(還元率) | 0.5%〜5.0% | 0.5%〜1.0% | 1.1% | 1.0% | – | – | – | – | – | – |

| 公式サイト |

※SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券、GMOクリック証券、岡三オンライン証券、SBIネオトレード証券、SMBC日興証券、DMM株の各公式サイトより作成(2024年3月1日時点)

一覧にして比較してみることで、ネット証券の中でも取扱い銘柄の数に差があることがわかります。

また、クレカ積立やポイント付与など、オプションも加味して開設する金融機関を選ぶことをおすすめします。

三井住友カードやOliveを利用しているなら「SBI証券」、楽天ユーザーなら「楽天証券」を選べば間違いないです!

新NISA口座の開設はネット証券から選ぶのがおすすめ!

| 金融機関 |  | |||||

|---|---|---|---|---|---|---|

| 取扱数(つみたて投資枠) | 219銘柄 | 221銘柄 | 15銘柄 | 18銘柄 | 4銘柄 | 19銘柄 |

| 最低投資金額 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 |

| 積立頻度 | 毎日/毎週/毎月 | 毎日/毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| クレカ積立 | 三井住友カード Olive | 楽天カード | – | – | – | – |

| ポイント(種類) | Vポイント | 楽天ポイント | – | Ponta ポイント | Vポイント | – |

| ポイント(還元率) | 0.5%〜5.0% | 0.5%〜1.0% | – | 0.5%〜3.0% | 0.15% | – |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※SBI証券、楽天証券、ゆうちょ銀行、三菱UFJ銀行、三井住友銀行、野村證券の各公式サイトより作成(2024年3月1日時点)

新NISA口座は、証券会社だけでなく銀行でも開設できますが、ネット証券の中から選ぶのがおすすめです。

なぜなら、ネット証券の場合、最低投資金額が低く設定されていたり、銘柄のラインナップも豊富に取り扱っているからです。

- 商品ラインナップが豊富(取り扱い銘柄が多い)

- クレカ積立(クレジットカード決済)ができる会社が多い

- 取引き手数料が無料の会社が多い

- 最低投資金額が低く設定されている(100円〜)

銀行や証券会社では、対面でサポートを受けられるメリットもありますが、コストを抑えたり取扱っている銘柄数など総合的に判断すると、ネット証券から選ぶのがベストと言えるでしょう。

比較表や下記の記事を参考にして、自分に合った金融機関で口座開設してくださいね!

内部リンク:新NISA口座 どこがいい

新NISA口座の開設におすすめのネット証券3選

新NISA口座は、ネット証券で開設するのがよいとお伝えしましたが、その中でも特におすすめのネット証券3社を紹介します。

- SBI証券

- 楽天証券

- auカブコム証券

普段から利用しているクレカやポイントを考慮して、証券会社を選ぶのがおすすめです!

SBI証券|個人取引シェアNo.1!三井住友のクレカ積立でVポイント還元

| 会社名称 | 株式会社SBI証券 |

| 投資信託 取扱本数 | 2,620銘柄 |

| つみたて投資枠 取扱本数 | 219銘柄 |

| クレカ積立 | 三井住友カード・Olive |

| ポイント交換先 | 「Vポイント・Tポイント・Pontaポイント・dポイント JALマイル・PayPayポイント」から1種類を選択 |

| ポイント交換率 | 0.5%〜5.0%(カードの種類によって変動) |

| 評価 | |

| 公式サイト | 詳細を見る |

・ネット証券初!1,000万口座を突破した新規口座開設者数No.1の証券会社

・個人投資家にも人気の「IPO」の取扱実績が2011年から連続No.1

・三井住友カードやOliveのクレカ積立で毎月5.0%のVポイントがもらえる

SBI証券は、NISA口座の新規開設者数No.1のネット証券会社です。

クレカ積立では、他の大手ネット証券と比較しても、断トツTOPのポイント還元率を誇っています。

以下は、20年間クレカ積立を行った場合(運用利回り:年3.0%)の獲得ポイントのシミュレーションです。

| 証券会社 | | ||||

|---|---|---|---|---|---|

| ポイント数 | 38万pt | 5万pt | 9万pt | 8万pt | 2万pt |

また、SBI証券と取引するだけで、三井住友カードで日々の買い物でポイントももらえるので、日常生活でも恩恵が受けられます。

楽天カードを利用していない方は、SBI証券で口座開設するのがおすすめです!

楽天証券|楽天ユーザー必見!楽天グループ連携でポイント還元率UP

| 会社名称 | 楽天証券株式会社 |

| 投資信託 取扱本数 | 2,564銘柄 |

| つみたて投資枠 取扱本数 | 221銘柄 |

| クレカ積立 | 楽天カード |

| ポイント交換先 | 楽天ポイント |

| ポイント交換率 | 0.5%〜1.0%(カードの種類によって変動) |

| 評価 | |

| 公式サイト | 詳細を見る |

・新NISA×楽天カードでクレカ積立で0.5%〜1.0%のポイント還元

・楽天銀行との口座連携で振込手数料が無料!金利も優遇される

・新NISAでの取引(投資信託・株式など)で楽天ポイントがもらえる

楽天証券は、新NISAの取引額に応じて楽天グループで使用できる「楽天ポイント」が還元されるネット証券です。

楽天証券はクレジットカードでの積立も可能で、新NISA口座で投資する商品をクレカ決済することで、0.5%〜1.0%のポイントを積立できます。

楽天ユーザーであれば、迷うことなく楽天証券がおすすめです!

auカブコム証券|MUFGグループの安心感!Pontaポイントが貯まる・使える

| 会社名称 | auカブコム証券株式会社 |

| 投資信託 取扱本数 | 1,758銘柄 |

| つみたて投資枠 取扱本数 | 218銘柄 |

| クレカ積立 | au PAYカード |

| ポイント交換先 | Pontaポイント |

| ポイント交換率 | 1.0〜3.0% |

| 評価 | |

| 公式サイト | 詳細を見る |

・MIUFG・KDDIグループのネット証券で安心感は抜群!(信用格付『AA』評価)

・auマネ活プランの加入(+au PAYゴールドカード)で最大3.0%のポイント還元

・月間の投資信託の保有額に応じて毎月「Pontaポイント」が貯まる

auカブコム証券は、「三菱UFJフィナンシャルグループ(MUFG)」と「auフィナンシャルホールディングス」からなるネット証券です。

毎月の投資信託の保有額に応じて、190万ヶ所の店舗・サービスで利用できる「Pontaポイント」が毎月貯まります。

auユーザーやPontaポイントを貯めている方は、auカブコム証券がおすすめです!

新NISAに関するよくある質問

新NISA口座では金融期間の変更はできますか?

新NISA口座を作ったあとに、運用する金融きかんを変更したくなった場合は変更できるの?

新NISA口座を作った後でも、金融機関を変更することはできます!

新NISA口座は、1年ごとに金融機関を変更することが可能です。

ただし、変更する場合は手続きのタイミングに注意する必要があります。

口座変更の可能期間は、「変更を希望する前年の10月1日から変更を希望する年の9月30日まで」です。

金融機関を変更する場合、メリットもあれば注意点もありますので、変更を検討している方はよく考えてから手続きすることをおすすめします!

新NISAはいつでも売却できますか?

急な出費で現金が必要に…。新NISA口座で運用している資産はいつでも売却できますか?

はい。新NISA口座で保有している商品は、いつでも払出し・売却できます!

さらに、売却した金額によって空きができた「非課税投資枠」は、翌年から再利用も可能です。

ただし、投資は時間を味方につけることで資産を増やしていけます。緊急時には仕方ないことですが、投資は無理のない範囲の金額で行うことをおすすめします!

成長投資枠とつみたて投資枠は別々の口座で運用できますか?

新NISAには「成長投資枠」と「つみたて投資枠」ふたつの枠があるみたいですが、別々の金融機関で鋼材を作って運用することもできますか?

新NISAでは「成長投資枠」と「つみたて投資枠」に分かれていますが、別々の金融機関で口座を作って運用することはできません。

しんは、1人ひとつの口座しか作ることができないため、枠が分かれていても同じ口座内で運用していきます。

そのため、別々の金融きかんで新NISA口座を作ることはできません!

まとめ|新NISAを検討している方は早めの口座開設がおすすめ!

本記事では、新NISA制度についての概要や、旧NISAからの変更点について解説してきました。

主な内容は、以下のとおりです。

- 旧NISA制度からの変更点は大きく5つに分類される

- 新NISAは非課税期間が「無期限」で始めやすくなった

- 新NISAにも「元本割れリスク」があることを注意する

- 18歳までは新NISA口座は開設できない

- 新NISA口座の開設は「ネット証券」がおすすめ

近年、円安の影響で物価も高騰し、暗いニュースばかりが続いています。

この度のNISA制度の改定は、国が「自分の資産は自分で守ってね!」と言っているようなものです。

NISAに限らず、投資は時間を味方に付けてこそ最大の効力を発揮します。

本記事を読んで、少しでも新NISAに興味を持ってもらえたら、1日でも早く口座開設して少しずつでもいいので投資を始めてもらえれば幸いです。

新NISAを活用して、子どもの学費や将来の必要資金を今から準備していきましょう!